안녕하세요~봄입니다^^부동산을 매매하면서 소득 발생 시 세금이 발생하는데, 그 세금을 양도세라고 합니다.오늘은 양도세에 대해 이야기하려고 합니다.많은 세법이 바뀌고 있어 비과세 요건 등에 대해서도 알아보려고 합니다.

양도소득세

법률적 정의로 토지, 건물 등을 유상으로 양도하여 얻은 소득에 대하여 부과하는 조세.매도금액에서 취득할 때의 가격과 필요경비, 양도소득공제 및 해당 공제금액을 뺀 나머지에 대해 부과.

양도소득세 산정기준

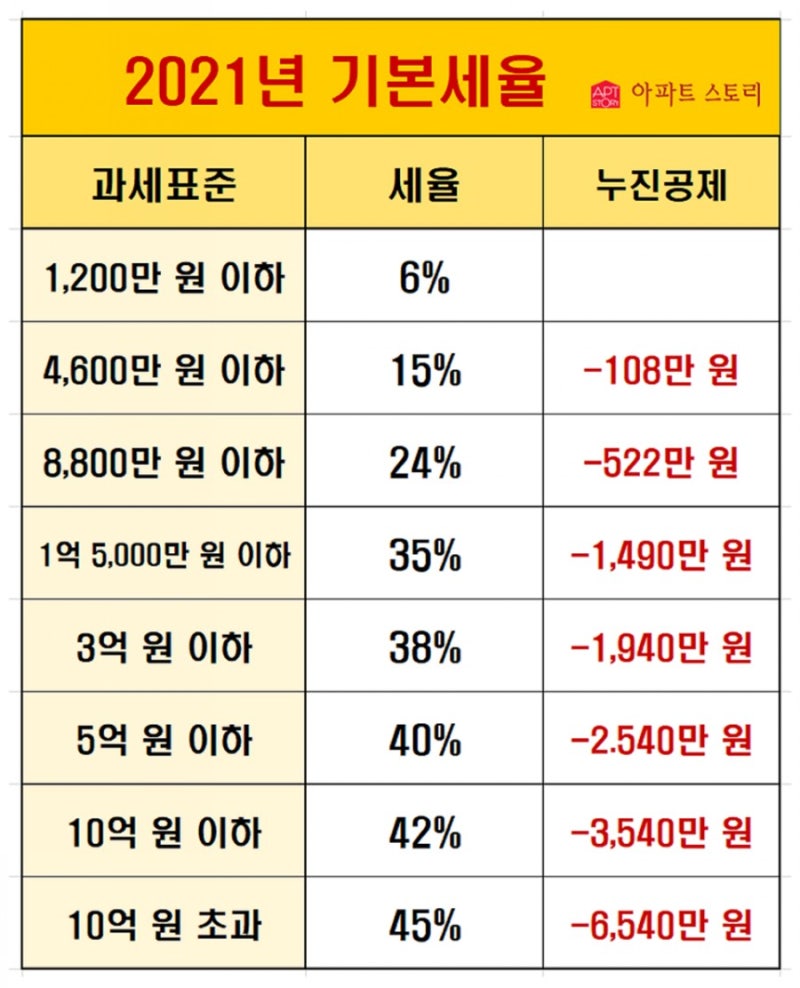

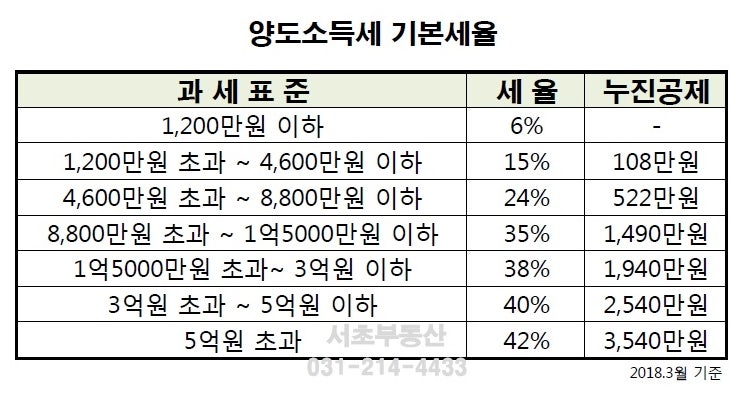

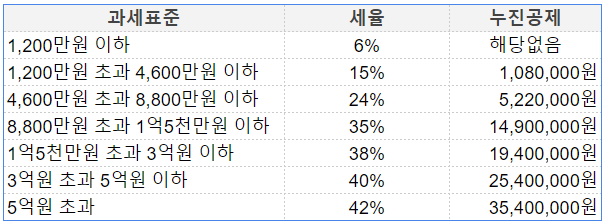

양도세결정세액 = (양도가액-취득가액-기타필요경비-장기보유특별공제-양도소득기본공제) x 양도소득세율-감면세액 1주택자 비과세

양도세결정세액 = (양도가액-취득가액-기타필요경비-장기보유특별공제-양도소득기본공제) x 양도소득세율-감면세액 1주택자 비과세

일시적인 2주택 비과세조정지역 한시적 2주택 양도세 비과세 요건이 완화돼 1년에서 2년 이내에 기존 주택 양도 및 전입 의무 폐지.둘 중 하나가 이 조정 지역의 경우 3년 이내입니다.종전 주택이 있는 경우 신규 주택 취득 시점을 기준.기존 주택이 없고 둘 다 분양권인 경우에는 우선 주택으로 전환되는 주택의 취득 시점을 기준으로 중복 보유 기간을 산정합니다.다주택자/법인양도세중과다주택자 이중과세(+20~30%) 조정지역 주택매각시 한시적 배제 2022년 5월 9일(1년간) 기존 : 기본세율(6~45%) 개정 : 기본세율(6%~45%), 장특공 3년 이상부터 적용(장특공 6~30%/매년 2% 증가) * 법인이 주택양도시 기본법인세율(10~25%)에 20% 추가 법인세! (비사업용 토지는 10% 추가하고 20.6.18 이후 8년 장기주택매각세율도 적용! 단기임대세단기매각세율은 2년미만 단기보유주택 및 분양권 양도소득세 중과 1년미만 : 40%→70% 2년미만 : 기본세율→60%(상업용부동산은 50%, 40%) 단기 복수주택 매각은 동일 과세기간에 2개 이상 자산양도 시 비교과세 적용(합산 후 기본세율 적용과 중과료율 가산적용한 합계 중 큰 금액 신고) 중과배제주택(해당주택 매각시 중과배제)장기임대주택(6억이하 조정지역은 9.13 전분기, 단기는 2018년 4월 1분) 상속주택(5년내) 양도세 감면주택(조특법 미분양주택으로 주택수 미포함) 어린이집(5년후) 장기사 원주택(10년후) 지방기준시가 3억이하 주택(양도세 중과 판단시에도 주택수 미포함) 분양권/입주권/이축권입주권 – 1년 미만 : 40%, 1년 이상 : 일반과세 6~45%, 전 지역 1년 미만 : 70%, 1년 이상 : 60% (상업용 부동산 분양권은 50%, 40%) 분양권 주택수 판단은 21년 이후 취득 시 양도세 비과세 및 중과 여부 판단 시 주택수에 포함되는 조합원 입주권은 입주권만 보유한 1주택자도 실거래가 9억을 초과하는 고가 조합원 입주권 양도소득금액 신청(장특공 3년 이후부터 매년 8%씩 공제 가능)은 부동산 자산과 함께 양도소득세를 별도로 과세한다.입주권 – 1년 미만 : 40%, 1년 이상 : 일반과세 6~45%, 전 지역 1년 미만 : 70%, 1년 이상 : 60% (상업용 부동산 분양권은 50%, 40%) 분양권 주택수 판단은 21년 이후 취득 시 양도세 비과세 및 중과 여부 판단 시 주택수에 포함되는 조합원 입주권은 입주권만 보유한 1주택자도 실거래가 9억을 초과하는 고가 조합원 입주권 양도소득금액 신청(장특공 3년 이후부터 매년 8%씩 공제 가능)은 부동산 자산과 함께 양도소득세를 별도로 과세한다.2022년 이후 매각 시 실거래가 9억 이상이면 주택과 상가 면적을 분리해 양도세 산정 -9억원이 내는 기존처럼 주택 면적이 크면 1주택 비과세부동산 정책이 다각화되고 있는 시점에서 자신의 재산을 지키는 방법 중 세금 문제를 효율적으로 해결해야 합니다. 아무리 투자를 잘해도 납부해야 할 세금에 대해 무지하면 나중에 문제가 많이 생기게 됩니다.세율 변경이 도움이 되길 바라고 있습니다^^